アメリカ 自動車 保険

アメリカの自動車保険は、運転者にとって法律上の義務でありながら、個人の財産を守る重要な仕組みです。

州ごとに異なる基準や最低加入要件がある一方で、事故やトラブルに備えるための基本的な保障として広く利用されています。

医療費、車両修理、法的責任に対応するさまざまな補償オプションがあり、ドライバーの状況に応じてカスタマイズが可能です。

また、運転記録や居住地域、車種によって保険料が大きく変動するため、適切なプラン選びが求められます。近年では、テクノロジーの進化に伴い、Usage-Based保険など新たな形態も登場しています。

アメリカの自動車保険の仕組みと日本のドライバーが知るべき基本

アメリカの自動車保険は、州ごとに異なる法律や基準に基づいて運営されており、日本とは大きく異なる仕組みを持っています。

アメリカでは運転中に何らかの事故を起こした場合、その責任や損害賠償は基本的に保険によってカバーされるため、自動車保険への加入はほぼ必須です。

各州は最低限の保険金額(Minimum Coverage Requirements)を定めており、たとえばカリフォルニア州では「身体損害賠償(BI)」「物的損害賠償(PD)」「無保険車傷害保険(UM)」などの項目ごとに最低補償額が設けられています。保険料は運転者の年齢、運転履歴、車種、居住地域などによって大きく変動し、日本よりも高額になる場合も珍しくありません。

また、アメリカでは「No-Fault Insurance(無過失保険)」を採用している州もあり、たとえばフロリダ州では自分の保険がまず治療費を支払う仕組みになっています。長期滞在者や留学生、駐在員などは、自分のライフスタイルや居住州に合った適切なカバー内容を選ぶことが非常に重要です。

アメリカの自動車保険における主な補償タイプ

アメリカの自動車保険には複数の補償タイプがあり、それぞれが異なるリスクに対応しています。身体損害賠償保険(Bodily Injury Liability)は、自分が加害者となった場合に相手の医療費や訴訟費用を補償するもので、多くの州で必須です。

物的損害賠償保険(Property Damage Liability)は、相手の車や財物を壊してしまった場合の修理費をカバーします。

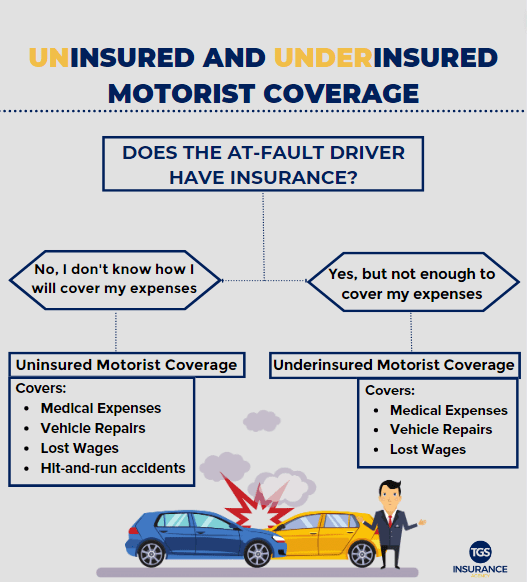

加えて、自己傷害保険(Personal Injury Protection: PIP)や無保険・低額補償車傷害保険(Uninsured/Underinsured Motorist Coverage)は、事故の相手が保険を持ってない、または補償が不十分な場合に自身や同乗者を守る重要な役割を果たします。

また、全損時車両価値補償(Gap Insurance)は、新車購入時にローンを利用している場合に、事故で車が全損した際に保険金がローン残高に届かない差額を補填するものです。

日本とアメリカの自動車保険の主な違い

日本とアメリカの自動車保険には、制度的・文化的な大きな違いがあります。日本では自賠責保険が法律で義務付けられており、それに加えて任意の自動車保険に加入する形が一般的です。

しかしアメリカでは、州ごとの法律が保険要件を定め、多くの州が複数の補償タイプの同時加入を求めます。また、日本では事故後の示談交渉が保険会社主導で行われることが多く、裁判に発展することは比較的稀ですが、アメリカでは訴訟が頻繁に起こるため、保険の補償内容が裁判費用まで含んでいることが重要です。

さらに、アメリカの保険料はクレジットスコアにも影響されるという点で、日本とは大きく異なります。このため、アメリカで運転する際には、保険の選定においてより包括的なリスク評価が必要となります。

アメリカ在住者が料金を抑えるための保険選びのポイント

アメリカで自動車保険の費用を抑えるためには、いくつかの戦略的なアプローチが有効です。まず、複数の保険会社から見積もりを取る(Get Multiple Quotes)ことが最も効果的で、各社のカスタマイズ可能なプラン内容を比較することで、自分に最適な保険が見つかります。

また、安全運転割引(Safe Driver Discount)や学生割引(Good Student Discount)、複数車両割引(Multi-Car Discount)、さらに一つの保険会社で自動車と住宅保険をまとめる(Bundling)ことで大幅な割引が得られる場合があります。

また、免責額(Deductible)を高く設定すると保険料が下がるため、緊急資金を持っている人には良い選択肢です。ただし、高すぎる免責額は事故時の負担増につながるため、自身の経済状況に合わせてバランスを取ることが大切です。

アメリカ自動車保険の基本を理解するアメリカでの運転には、日本とは異なる自動車保険の仕組みが存在する。州によって法律や必要なカバレッジが異なるため、責任保険(liability insurance)は必須であり、殆どの州で運転者の加入が義務付けられている。

この保険は、事故で他人に怪我を負わせたり、相手の車を損傷させた場合に備えるもので、身体的損傷(bodily injury)と財物損害(property damage)の2つに分けられる。また、医療費をカバーする医療費給付(medical payments coverage)や、自分が被害者になった場合に補償が得られる無保険・低額保険車両保険(UM/UIM)も重要である。

保険料は運転履歴、車種、居住地域などによって変動し、保険会社ごとの見積もりを比較することがコスト削減の鍵となる。アメリカと日本の自動車保険の違いアメリカと日本の自動車保険には大きな制度的な違いがある。

| 補償タイプ | 日本での名称/内容 | アメリカでの名称/内容 | 主な特徴 |

|---|---|---|---|

| 賠償責任保険 | 対人賠償・対物賠償 | Bodily Injury Liability / Property Damage Liability | アメリカでは州ごとに最低補償額が義務付けられている |

| 無保険車伤害保険 | 無保険車傷害保険 | Uninsured Motorist Coverage | 相手が無保険の場合に自身を守る重要な補償 |

| 人身傷害保険 | 人身傷害補償保険 | Personal Injury Protection (PIP) | No-Fault制度州で医療費や給与補償を受ける |

コメントを残す